如今数字人民币发展势头迅猛。它在跨境领域的应用格外受关注。它究竟有哪些优势和困境?它又会对人民币国际化产生怎样的影响?我们一起来探究一番。

发展进程梳理

数字人民币开展跨境探索有一阵子了。2020年,在两地监管指导下,中国银行于香港地区率先搞起数字人民币跨境试验。当下,初步具备了覆盖香港个人及企业的数字人民币服务能力。这一试验是重要开端,还为后续发展积攒了宝贵经验。

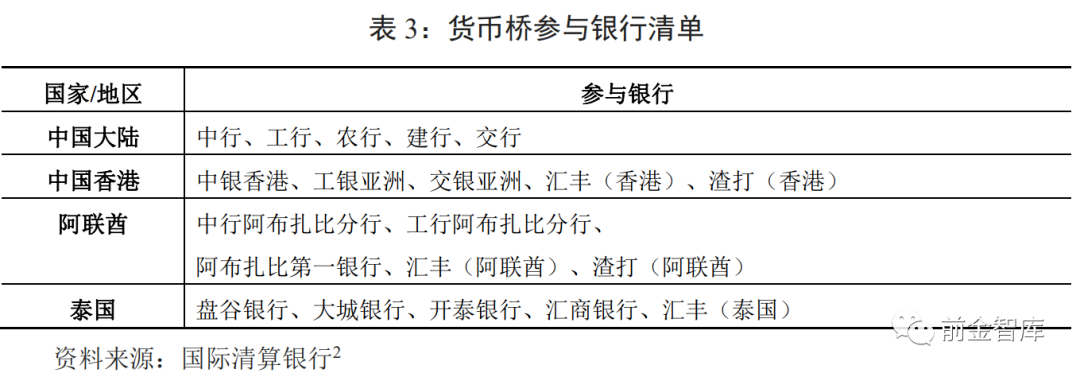

人行探索数字人民币跨境使用有两种模式。一种是“双边合作”,这是较为基础的合作方式。另一种是“货币桥”,它借助国际清算银行来协调,有更广泛推广的潜力。

两种模式对比

与双边合作模式相比。货币桥借助国际清算银行协调。它能够较快推广至其他国家和地区。可以更高效地将数字人民币跨境应用拓展至更大范围。以此推动国际间交易。

然而,参与的国家和地区数量增加了。这致使协调沟通成本升高。不同国家政策各异。法规也不尽相同。交易习惯同样存在差别。要达成一致并非易事。这在一定程度上对货币桥模式的进一步发展形成了限制。

数字人民币优势

从长远看,数字人民币有一重要优势。即它具备“可编程”特性。它结合了多种技术。包括密码学、智能合约、大数据等。这能为跨境支付提供新的发展思路。还能使支付变得更智能、更自动化。

从技术角度讲,数字人民币涵盖两条基本路径。一条是基于账户的路径。另一条是基于价值的路径。它能够满足各类央行数字货币应用场景的需求。相较于只能基于单一方式的货币,数字人民币适用性更强。它能更出色地适应不同国家和市场。

面临的困境

“数字人民币等同现金”的管理思路,对跨境应用影响不小。钞和汇在监管部门分工上差异明显。在牌价方面,二者差异显著。在反洗钱要求方面,同样存在显著差异。这些差异给跨境应用造成了一定阻碍。

目前没有政策指引。数字人民币跨境试点靠“一事一报”实施。这大幅降低推广效率。还浪费时间与资源。这不利于其在跨境领域快速发展

国际监管挑战

各国央行数字货币的监管体系仍处于研究阶段。为控制风险,各国监管在使用场景方面倾向于进行控制。各国监管在额度方面也倾向于加以控制。这使得数字人民币在跨境使用时受到诸多限制。数字人民币难以充分发挥其作用。

数字货币支付互通的难度比传统账户体系要高。各央行数字货币的定位不一样。各央行数字货币的技术路线差别很大。这使得不同央行数字货币互操作面临挑战。数字人民币融入国际支付体系并非易事。

对人民币国际化的影响

数字人民币标准输出可提升人民币国际影响力。采用相同标准后,央行数字货币与人民币互联互通难度降低。这利于扩大数字人民币支付网络。进而推动人民币在国际上的使用。

当前,数字人民币有了经试点验证的技术标准。也有了运营模式。部分央行来中国调研。香港开始研发数码港元。其目的是为数字人民币探索互操作经验。同时参与全球数字标准制定。进而推动人民币国际化进程。

想问大家个问题,你认为数字人民币用于跨境应用时,最大挑战是什么?欢迎在评论区留言。此外,记得给这篇文章点赞并分享。